Базалық ставка — ел ішіндегі ақша құнын анықтайтын негізгі көрсеткіш. Ақшаның құны қымбатшылықта сезіледі. Елде инфляциямен күресетін Үкімет бар және Ұлттық банк бар. Базалық ставка — екіншісінің, яғни орталық банктің негізгі тетігі, құралы. Осы арқылы реттеуші орган инфляцияны ауыздықтауға, тежеуге тырысады.

Қымбатшылық қайдан, қалай келеді?

Қарапайым мысалмен түсіндіріп көрейік. Мәселен, елде ақша арзандап, несие алу оңай болса, адамдар да, бизнес те көбірек қарыз алады. Біреу көлік алады, біреу пәтер жөндейді, біреу жаңа дүкен ашады дегендей.

Бұл әрекеттердің бәрі нарықта сұранысты күшейтеді. Қолында ақшасы бар адам немесе бизнес «әкел-әкел», «алам-алам» деп сұрай береді, тұтына береді, «жұта» береді. Сұраныс көбейгенін көрген сатушылар не істейді? Әрине, бағаны көтереді.

Ал керісінше, ақша қымбаттаса, алатын несиеміздің пайызы өссе, жұрт: «бұл кредит шынымен қазір керек пе» деп ойлана бастайды. Бірең-сараң адам несие рәсімдегенімен, жалпы нарықта кредит алу азаяды. Сауда баяулайды. Сұраныс төмендейді. Сол кезде кәсіпкерлер де бағаны өсірмей, ұстап тұруға тырысады. Өйткені сатып алушы аз, ал тауар тұрып қалмау керек.

Сондықтан, біз айтып отырған базалық ставка — бағаның қызуын басатын «тежегіш» сияқты. Егер инфляция шектен шығып бара жатса, Ұлттық банк осы тежегішті басады.

Онсыз болмайды. Өйткені жоғары инфляция — табысымыздың жауы. Айлығымыз инфляциямен бірге күнде өсіп жатқан жоқ. Не табамыз, соны жұтып қояды. Яғни, инфляция — қарапайым халыққа қосымша «салық». Ол күшейген сайын ақшаның сатып алу қабілеті төмендейді. Ай сайын тапқан жалақымызға бұрынғыдай көп зат ала алмаймыз.

Мысалы, үш ай бұрын бір келі қантты 1000 теңгеге алдық дейік. Қазір сол ақшаға 700–800 грамм ғана келер еді. Демек, біз нақты табысымыздың бір бөлігін жоғалттық.

Мұндайда, өкінішке қарай, ауыр соққыны табысы төмен азаматтар сезеді. Өйткені ол санаттағы кісілердің шығыны (көп бөлігі) азық-түлік пен коммуналдық төлемге кетеді. Ұлттық банктің базалық ставканы көтеріп отырған себебі сол.

Есесіне, теңгедегі депозиттер табыс әкеле бастайды. Өйткені базалық ставкамен бірге салымдардың да проценттік сыйақысы көтеріледі. Өзара бәсекелесетін банктер халықтың қаражатын тарту үшін депозитке жоғары пайыз ұсына бастайды. Яғни, қарапайым тілмен айтқанда, ставка көтерілгенде — қарыз алу қиындайды, бірақ жинақ ұстау тиімдірек болады.

Ал енді осы ставка жыл соңына дейін тағы көтерілуі мүмкін бе? Бұл — бүгінгі күннің басты сұрағы. Базалық ставкаға қатысты жылына 8 мәрте шешім қабылдайтын Ұлттық банктің биылғы соңғы шешімі 28 қарашада белгілі болады.

Ойымызды түйіндесек, енді кредиттің проценті де, депозиттің проценті де жоғарылауы ықтимал. Шама келсе, қымбат несиеге ұрынбаған жақсы. Ал, қолда ақшалай қор болса, теңгедегі депозиттің берері мол болмақ. Ойланып көріңіз.

Ұсыныс пен сұраныс — экономиканың жүрегі

Көпшілік соңғы жазбамыздан инфляция мен базалық ставканың не екенін енді түсінгендейміз деп пікір білдіріп жатыр. Бұл — еңбегіміздің ақталғаны. Қарапайым оқырманның ынтасы біздің жазуға деген құлшынымызды арттырып отыр. Сөйтіп, алдыңғы материалда мысал болған «ұсыныс пен сұраныс» ұғымын қарапайым мысалмен түсіндіре кетейік деп шештік. Кеттік.

Күнделікті сауда-саттықта, алыс-берісте бәріміз тұтынатын өнім — тауар мен қызмет. Біз, халық оның бәріне араласамыз. Картоп сатып алсақ, ол бізге — тауар, такси мінсек, ол — қызмет. Мысалды осы екеуден келтіріп көрейік.

ТАУАР

Айталық, күзде бәріміз қысқа дайындаламыз. Күздік жиыннан картоп керек. Ел жаппай сатып алуға кіріседі. Картопқа сұраныс көбейеді. Бірақ күн райы қолайсыз болып, өнім аз жиналса — ұсыныс азаяды. Өйткені тұтынушыға беретін ештеңе жоқ. Сұраныс көп, тауар жоқ(тың қасы). Бұл кезде сатушылар бағаны көтереді.

Керісінше, егін бітік шығып, картоп көп болса, бірақ адамдардың сатып алу қабілеті төмендесе — ұсыныс көп, сұраныс аз болады. Онда керісінше, баға төмендейді.

Міне, осы баланс — экономиканың жүрегі. Қарапайым тілмен айтқанда:

Сұраныс — адамдардың бір затты сатып алуға деген ықыласы.

Ұсыныс — өндіруші мен кәсіпкердің халыққа ұсынатын өнімі немесе қызметі.

ҚЫЗМЕТ

Мысалы, жұмысқа бәріміз бір уақытта шығамыз. Таңертең сағат 8-де немесе кешке 6-7 шамасында бәріміз жетер жерімізге тез жетіп қалғымыз келеді. Сол кезде таксиге сұраныс күрт өседі. Көшеде адам көп, ал бос көлік аз. Яғни, сұраныс көп, ұсыныс аз. Сөйтіп такси бағасы автоматты түрде шарықтайды.

Ал түнгі 11-де немесе күндізгі бос уақытта жағдай керісінше. Жолаушы аз, такси көп. Бұл кезде ұсыныс артқанымен, сұраныс аз болады. Сол кезде баға түседі.

Такси бағасы неге өзгеріп тұрады деген сұрақтың жауабы — дәл осы сұраныс пен ұсыныс арасындағы баланс. Көрдіңіз ғой, нарықты қалыптастыратын, бағаны ойнататын осы ұсыныс пен сұраныс.

Теңге курсы да дәл осы әдіспен қалыптасады. Биржаға қатысушы ұйымдар (банктер, брокерлік және ірі инвестициялық компаниялар, эмитенттер, мемлекеттік құрылымдар) қай валютаға сұранысты күшейтеді, соның бәсі мықтырақ болады.

Сіздерге қызық айтайын ба? Осы көрсеткішті ChatGPT-ге талдатып көргем. Бір әрпін/тыныс белгісін өзгертпей, сол күйінде ұсынайын. Танысып көріңіз. Қызық.

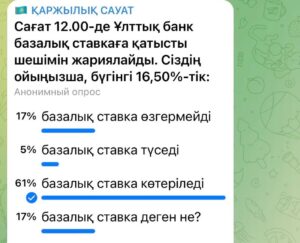

Telegram-нан скрин:

Бұл скриншоттағы сауалнама Ұлттық банктің базалық ставкасына қатысты қоғамдық түсінікті жақсы көрсетеді. Нәтижеге талдау жасайық:

• 61% — “базалық ставка көтеріледі”

Бұл топ экономикалық ахуалдың (инфляция, теңге әлсіреуі, сыртқы тәуекелдер) қатаң монетарлық саясатты талап ететінін түсінетін сияқты. Демек, респонденттердің басым бөлігі экономикалық жаңалықтарды аз да болса бақылап отырады және ақша-кредит саясаты логикасын біледі.

• 17% — “өзгермейді”

Бұл пікір де орынды: көбіне Ұлттық банк күтпеген шешім қабылдамай, нарықтағы үрдістерді бақылай отырып ставка деңгейін сақтап қалады. Бұл топтағы адамдар базалық ставканың тұрақтандыру құралы екенін түсінеді.

• 5% — “түседі”

Мұндай жауап экономикалық жағдайды шынайы бағаламаудан немесе несие арзандауын қалайтын эмоциялық көзқарастан туындауы мүмкін.

• 17% — “базалық ставка деген не?”

Бұл – жалпы қаржылық сауаттың төмендігін көрсететін топ. Егер 100 адамның 17-сі мұндай ұғымнан бейхабар болса, бұл қоғамда базалық экономикалық терминдерге түсіндіру жұмыстары әлі де жеткіліксіз екенін аңғартады.

📊 Қорытынды:

Жалпы алғанда, респонденттердің шамамен 80%-ы базалық ставканың мәнін түсінеді, бірақ олардың ішінде экономикалық процесті дәл талдай алатындар — шамамен 20–30% шамасында. Бұл — орта деңгейлі қаржылық сауат бар, бірақ терең экономикалық талдау мәдениеті әлі де қалыптасу үстінде дегенді білдіреді.

Біздің телеграмға жазыл: https://t.me/qarzhylyq_sauat

«ҚАРЖЫЛЫҚ САУАТ» ЖОБАСЫ